在菲律宾开贸易公司需要交哪些税?

贸易公司,是各位朋友选择最多的公司类型,那么在菲律宾开一家贸易公司,都会涉及哪些税种、什么时候交、该交多少,山海图将在本文为朋友们逐一介绍。

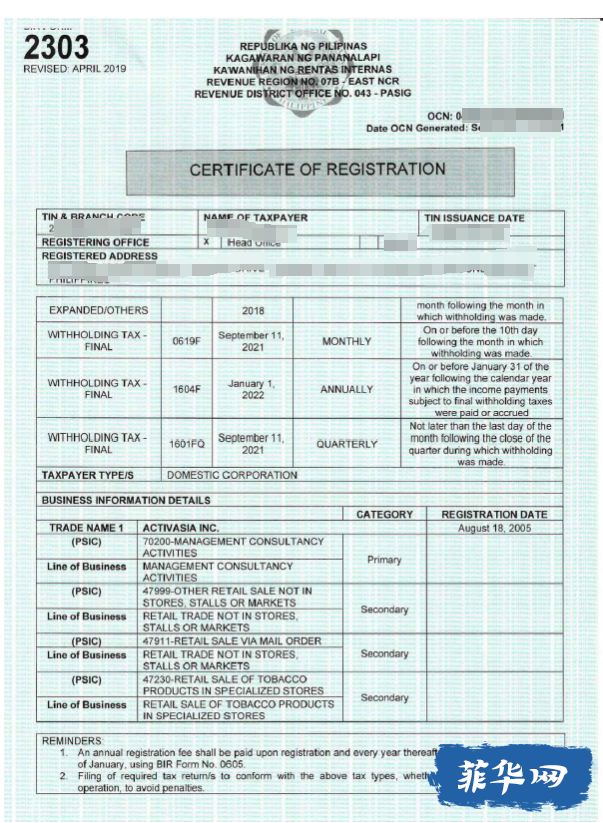

01、什么是COR

在缴纳菲律宾的税务之前,需要需要完成税务注册,拥有国税局(BIR)颁发的COR。COR也称为BIR表格2303 ,是证明公司已被授予在菲律宾经营业务的合法权利的文件。在证书上会写有税款类型、表格类型、申报开始日期、申报频率和截止日期等。

02、单据印花税

1. 征收范围和对象单据印花税的适用对象包括单据、文书、贷款协议,以及证明接受、分配、销售、转移某一责任、权利或资产的文件。征收对象为上述文件或文书的制作者、签字人或接收者。2. 税率各项印花税的税目和适用税率如下:

税目 | 税率(比索) |

销售、销售协议、买卖通知书、交付和转移账单、贷款协议、股票凭证 | 按协议金额每200比索征收1.5比索 |

银行支票、汇票、不产生利息的存款单和其他凭证 | 每份3比索 |

与菲律宾境内有关的汇票 | 按票面金额每200比索征收0.6比索 |

在外国开具但可在菲律宾支付的汇票 | 按票面金额每200比索征收0.6比索 |

在菲律宾开具的外国汇票或信用证但可在菲律宾境外支付 | 按票面金额每200比索征收0.6比索 |

人寿保险合同 | 基于被保险的价值确定: 不超过100,000的,免税; 100,000到300,000,单张20比索; 300,000到500,000,单张50比索; 500,000到750,000,单张100比索; 750,000到1,000,000,单张150比索; 超过1,000,000的,单张200比索。 |

财产保险合同 | 每收取4比索的保费征收0.5比索 |

养老金、年金或其他文书 | 按保费或分期付款或所收取的合同价格,每200比索征收1比索 |

租赁协议的备忘录或使用土地或公寓的合同(每年) | 2,000比索以内,6比索 超过2,000比索的每1,000比索,合同期限内每年2比索 |

注册资本 | 1% |

3.示例

A.合同租赁

A公司正在从Z公司租赁一间办公室,金额为每月5000比索,不包括1年的增值税。

计算:每月5000 PHP X 12=60,000 PHP

2000比索以内,DST=6比索,其余每1000比索征收2比索

该合同租赁的印花税=6+(60,000-2000)x(2/1000)=122比索

B.贷款协议

A公司正在从W公司获得100万比索的贷款协议,该协议将在一年内支付。

计算:按贷款协议金额每200比索征收1.5比索的税款

该贷款协议的印花税=PHP 1,000,000/200*1.5=7500比索

▲如果贷款协议未满一年,则按天数计算:

A公司正在从W公司获得100万比索的贷款协议,将在6个月(182天)内支付。

该6个月贷款协议印花税合计=PHP1,000,000/200*1.5/365*182=3740比索

03、所得税

如果在菲律宾注册了贸易公司,则需要缴纳25%的固定企业所得税,需要在季度结束后的第60天或纳税年度4月15日之前提交此税款。

在计算应纳税所得额时,经营费用、损失、折旧等可从该年度收入中扣除,

具体计算如下:

Z公司2023年的总收入为500万比索,销售成本为350万比索,运营费用为80万比索(包括租金、工资、办公用品和其他相关费用)。

收入 | 500万比索 |

销售成本 | 350万比索 |

毛利润 | 150万比索 |

运营费用 | 80万比索 |

应税收入 | 150万-80万=70万比索 |

应付CIT | 25%*700,000=175,000比索 |

04、增值税

贸易公司的增值税主要发生在营业过程中产生的销售、进口商品等行为,如果年营收超过300万比索,则为一般纳税人,按12%的增值税率缴税。需要在月度结束后20日或季度结束后下个月的25日申报缴税。

具体计算如下 :

A公司在2023年第三季度销售的产品总额为130万比索(含增值税),同月该公司支付的服务和货物费用金额为150万比索(含增值税)。

销售收入(不含增值税) | 1,300,000/1.12=1,160,714.29 |

已支付的服务和货物费用(不含增值税) | 1,500,000/1.12= 1,339,285.71 |

进项税额 | 外购费用*12%=160714.29 |

应付增值税 | 销售额*税率-进项税额=1,160,714.29*12%-160714.29=-21428.58 |

▲总结:一旦进项税额高于销项税额,就不需要缴纳增值税,只需填写纳税申报表。当销项税额高于进项税额时,差额就是需要缴的增值税。

05、预扣税

1.补偿预扣税-工资

补偿范围(月收入) | 规定的预扣税 |

P20,833及以下 | 无 |

P20,833-P33,332 | P20888以上20% |

P33,333-P66,666 | P2,500+ P33,333超出部分的25% |

P66,666-P166,666 | P10,833.33+ P66,667超出部分的30% |

P166,667-P666,666 | P40,833.33+P166,667超出部分的32% |

P666,667及以上 | P200,833.33+P666,667超出部分的35% |

计算如下:

每月应税薪酬为50,000比索(RMB6438)的员工,雇主每月扣除并汇出的预扣税金额:

Php 2,500 + (Php 50,000 - Php 33,333)x25% = Php 6,666.75(RMB858)

B.扩大预扣税-向供应商付款

在支付服务费或房租等款项时,预先扣留一部分作为预扣税,由纳税人代为缴纳至税务局,以支付对方应支付的所得税,房租通常为5%,服务费通常为2%,货物为1%。

计算如下:

月租金5000比索,增值税600比索

应付预扣税=5000*5%=250比索

向Z公司每月支付的租金总额=月租金+增值税-预扣税=(5000+600-250)=5350比索。

如果向供应商支付商品和服务,则将租金、商品和服务的预扣税合并支付给BIR。

Tax

最后我们来看一个详细例子 A公司为增值税注册贸易公司,2月总销售额300万比索(RMB384,114),含增值税开支115万比索(包括房租2.3万,给3位员工发工资10万),不含税开支20万,需要缴纳的月度税款是多少?

总收入 | 300万 |

运营成本 | 115万 |

所得税 | (300-115-20)*25%=41.25万 |

增值税 | (300-115)*12%=22.2万 |

房租印花税 | 23000*12=2760006+(276000-2000)*(2/100)=5480(年)5480/12=457(月) |

补偿预扣税 | 10833.3+(100000-66667)*30%=20833.2 |

房租预扣税 | 月租金2.3万,应付预扣税=23000*5%=1150 |

当月应缴税款 | 656,940.2比索(RMB84,113) |

那么,公司完成税务注册之后如果每个月没收入还需要交税吗?答案是不需要,在菲律宾如果不营业不开发票的话是不用交税,但需要每个月按时向税务局做零申报,提交表格,并注明当期无应税事项,这个在前期运营过程中容易被大家忽略,还是需要注意一下的。其次,没有流水时虽然不需要交税,但仍需要记账报税,而且每年进行年审与审计,如果有相关需求欢迎大家扫描下方二维码咨询山海图。

END

了解更多请搜索: 贸易公司 缴税

进入原帖,回复讨论

热点关键字

八打雁旅游攻略, 圣地亚哥城堡, 黎刹公园, 天使城AngelsCity, 克拉克旅游攻略, 菲律宾网址导航, 甲米地菠菜岛, 佬沃旅游攻略, 巴科洛德旅游攻略, 菲律宾有哪些大学?, 宿务旅游达人攻略, 薄荷岛旅游攻略, 爱妮岛旅游攻略, 菲律宾马尼拉赌场有那些?, 阿普莉, 菲律宾留学怎么样?, 加比地, 美军纪念墓园, 民多洛旅游攻略, 马尼拉大教堂, 菲律宾求职, 菲律宾签证, 菲律宾话费充值, 菲律宾航空怎么样?, 公主港旅游攻略, 菲律宾宿务航空怎么样?, 菲律宾旅游签证, 菲律宾中文网, 海洋公园, 马尼拉唐人街, 巴拉望旅游攻略, 菲律宾旅游, 碧瑶旅游攻略, 菲律宾亚航怎么样?, 百胜滩旅游攻略, 菲华吧论坛, 菲律宾交友网站, 菲律宾承认双重国籍吗?, 科隆旅游攻略, 马尼拉教你怎么玩?, 西班牙王城, 伊洛伊洛怎么样?, 菲律宾结婚, 菲律宾美食, 海豚湾旅游攻略, 菲律宾招聘, 黎牙实比旅游攻略, 杜马盖地旅游攻略, 菲律宾虎航怎么样?, 菲律宾签证申请, 棉兰老旅游攻略, 菲律宾工作签证办理, 菲律宾话费充值, 长滩岛怎么样?, 达卡, 圣奥古斯丁教堂, 椰子宫, 菲律宾找工作, 达沃旅游攻略, 菲律宾中文交友, 苏比克旅游攻略, 锡基霍尔旅游攻略, 大雅台旅游攻略, 菲律宾公共假期, 菲华吧